監(jiān)管部門提醒:保險消費(fèi)者在購買保險產(chǎn)品時,要特別要注意以下五方面。

▼

一是確認(rèn)銷售資質(zhì)。根據(jù)相關(guān)規(guī)定,保險銷售從業(yè)人員銷售保險時,應(yīng)當(dāng)持有所在保險機(jī)構(gòu)、保險專業(yè)中介機(jī)構(gòu)核發(fā)的執(zhí)業(yè)證書。商業(yè)銀行代銷保險的,銷售人員應(yīng)遵循相關(guān)監(jiān)管要求并具有代銷業(yè)務(wù)相應(yīng)資格,銷售人員相關(guān)信息及其銷售資格應(yīng)當(dāng)在專區(qū)內(nèi)進(jìn)行公示,除本行工作人員外,禁止其他人員在營業(yè)場所開展?fàn)I銷活動。若銷售人員不符合上述條件,保險消費(fèi)者應(yīng)拒絕購買,并可根據(jù)公示的咨詢舉報電話進(jìn)行舉報。

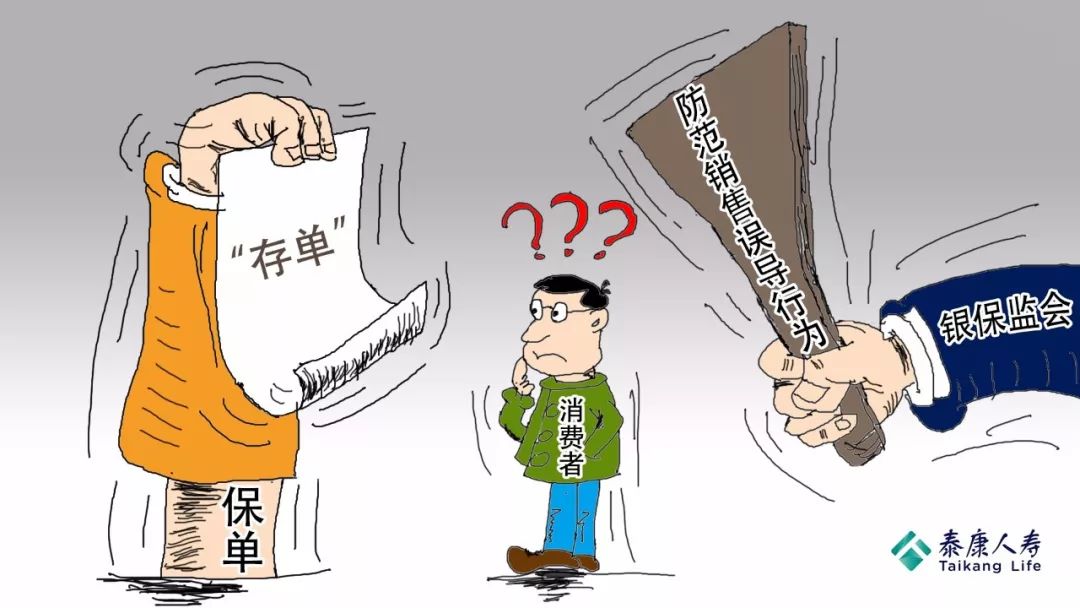

二是了解產(chǎn)品信息。保險銷售人員應(yīng)當(dāng)向客戶提供并提示其閱讀保險條款、投保單、保險提示書等相關(guān)銷售文件,人身保險新型產(chǎn)品還需要客戶抄寫風(fēng)險提示語句以充分揭示代銷產(chǎn)品的風(fēng)險,銷售文件應(yīng)當(dāng)由客戶逐一簽字確認(rèn)。建議保險消費(fèi)者理性對待銷售推薦行為,在抄寫風(fēng)險提示及簽字確認(rèn)前仔細(xì)閱讀產(chǎn)品銷售文件,充分了解產(chǎn)品類型及期限、所屬機(jī)構(gòu)、保障責(zé)任、風(fēng)險情況、繳費(fèi)情況等關(guān)鍵信息,認(rèn)真評估產(chǎn)品是否符合自身需求及風(fēng)險承受能力,切勿盲目簽字確認(rèn)。在銷售過程中如遇強(qiáng)制搭售、勸誘誤導(dǎo)或虛假夸大等不當(dāng)推薦行為,保險消費(fèi)者應(yīng)保持警惕,并有權(quán)拒絕購買或進(jìn)行投訴舉報。

三是積極配合“雙錄”。除電話銷售業(yè)務(wù)和互聯(lián)網(wǎng)保險業(yè)務(wù)之外,商業(yè)銀行銷售保險期間超過一年的人身保險產(chǎn)品,應(yīng)在取得消費(fèi)者同意后,對銷售過程關(guān)鍵環(huán)節(jié)以現(xiàn)場同步錄音錄像方式予以記錄。“雙錄”不僅是對保險銷售從業(yè)人員的監(jiān)督,督促其依法依規(guī)履行銷售過程中的合同內(nèi)容說明、免責(zé)條款提示等義務(wù),也有助于固化銷售過程關(guān)鍵環(huán)節(jié),以便產(chǎn)生糾紛后查明事實(shí)。建議保險消費(fèi)者積極配合“雙錄”,維護(hù)自身合法權(quán)益。

四是認(rèn)真對待回訪。保險消費(fèi)者購買合同期間超過一年的人身保險產(chǎn)品,保險公司應(yīng)對投保人進(jìn)行回訪。回訪內(nèi)容一般包括確認(rèn)投保人是否購買了保險產(chǎn)品,是否在投保單上親筆簽名,是否知悉保險責(zé)任、責(zé)任免除和保險期間,是否知悉退保可能產(chǎn)生的損失,是否知悉猶豫期的起算時間、期間以及享有的權(quán)利等。建議保險消費(fèi)者根據(jù)實(shí)際情況回答回訪問題,如不了解保險條款等,要及時向保險公司咨詢,切勿盲目回答“清楚”、“明白”、“知道”等。

五是重視猶豫期權(quán)益。人身保險產(chǎn)品保險期間超過一年的,應(yīng)在保險合同中約定不少于15個自然日的猶豫期,猶豫期自投保人收到保險單并書面簽收之日起計算。投保人在猶豫期內(nèi)可以無條件解除保險合同,保險公司除扣除不超過10元的成本費(fèi)以外,退還全部保費(fèi)。建議保險消費(fèi)者在猶豫期內(nèi)認(rèn)真考慮所購買保險產(chǎn)品的險種、期間、保險責(zé)任等是否符合自身需求,如對所購買保險產(chǎn)品不滿意的,應(yīng)在猶豫期內(nèi)退保,避免產(chǎn)生損失。

編輯:泰康人壽

上一篇:

【泰康315專欄】誠信與合規(guī),我們一直在行動!

下一篇:

【泰康315專欄】常見非法金融活動的五步應(yīng)對法

2025-03-27

2025-03-27

2025-03-27

2025-03-27

《掌上咸寧》安卓版

《掌上咸寧》蘋果版

咸寧新聞網(wǎng)微信公眾號

咸寧新聞網(wǎng)新浪微博

咸寧發(fā)布微信公眾號

咸寧發(fā)布新浪微博

咸寧日報微信公眾號

香城都市報微信公眾號

咸寧日報- 香城都市報- 咸寧網(wǎng)- 咸寧政府網(wǎng)- 聯(lián)系我們- 廣告服務(wù)- 法律顧問- 稅務(wù)登記證- 授權(quán)聲明- 銀行賬號- 湖北咸寧市情簡介

主管: 中共咸寧市委宣傳部 咸寧市人民政府新聞辦公室 主辦:咸寧日報社 承辦:咸寧日報網(wǎng)絡(luò)傳媒中心

鄂ICP備06018974號 互聯(lián)網(wǎng)視聽節(jié)目服務(wù)AVSP: 鄂備2016019號 鄂公網(wǎng)安備 42120202000014號

Copyright © 2005 - 2021 Xnnews.com.cn All Rights Reserved 版權(quán)所有 咸寧網(wǎng)

未經(jīng)咸寧網(wǎng)書面特別授權(quán),請勿轉(zhuǎn)載或建立鏡像,違者依法必究

郵箱:xnnews@163.com 編輯部QQ:21942119 網(wǎng)站技術(shù)服務(wù)QQ:67219397

互聯(lián)網(wǎng)新聞信息服務(wù)許可證編號:42120180010號

Copyright © 2005 - 2021 xnnews.com.cn

版權(quán)所有 咸寧網(wǎng) 鄂ICP備06018974號

互聯(lián)網(wǎng)新聞信息服務(wù)許可證編號:42120180010號